RMF คืออะไร? เครื่องมือสำคัญในการวางแผนเกษียณและลดหย่อนภาษีของไทย! คู่มือฉบับสมบูรณ์และเงื่อนไขล่าสุด

กองทุนรวมเพื่อการเลี้ยงชีพ หรือที่รู้จักกันในชื่อ RMF ถือเป็นเครื่องมือที่รัฐบาลไทยพัฒนาขึ้นเพื่อช่วยให้ประชาชนวางแผนการเงินในวัยเกษียณได้อย่างมีวินัย ขณะเดียวกันยังช่วยลดภาระภาษีได้อีกด้วย บทความนี้จะพาคุณสำรวจทุกมุมมองของ RMF ตั้งแต่หลักการพื้นฐานไปจนถึงเคล็ดลับการลงทุนที่เหมาะกับแต่ละช่วงวัย รวมถึงข้อควรระวังและวิธีปฏิบัติจริง เพื่อให้คุณนำ RMF ไปใช้ประโยชน์สูงสุดในการเตรียมตัวสำหรับอนาคตที่มั่นคงทางการเงิน

RMF กองทุนรวมเพื่อการเลี้ยงชีพ: นิยาม วัตถุประสงค์ และการทำงาน

ก่อนที่เราจะดำดิ่งสู่รายละเอียดการลงทุนใน RMF มาทำความรู้จักกับกองทุนประเภทนี้ให้ชัดเจนกันก่อน เพื่อให้คุณเข้าใจภาพรวมได้ดีขึ้น

นิยามอย่างเป็นทางการและคำจำกัดความของ RMF

RMF ย่อมาจาก Retirement Mutual Fund หรือกองทุนรวมเพื่อการเลี้ยงชีพในภาษาไทย กองทุนเหล่านี้อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) โดยจุดมุ่งหมายหลักคือช่วยให้ผู้ลงทุนสะสมเงินทุนสำหรับใช้ในวัยเกษียณ ผ่านการลงทุนในสินทรัพย์หลากหลายที่ผู้จัดการกองทุนคัดสรรและดูแลอย่างมืออาชีพ ซึ่งช่วยให้เงินเติบโตในระยะยาวได้อย่างมีประสิทธิภาพ

RMF แตกต่างจากกองทุนรวมทั่วไปอย่างไร?

สิ่งที่ทำให้ RMF โดดเด่นกว่ากองทุนรวมทั่วไปคือเงื่อนไขที่เข้มงวดมากขึ้น ซึ่งแลกมาด้วยสิทธิประโยชน์ทางภาษีที่คุ้มค่า กองทุนรวมทั่วไปมุ่งเน้นผลตอบแทนจากการลงทุน โดยให้อิสระในการซื้อขายหน่วยลงทุนตามต้องการ แต่สำหรับ RMF ผู้ลงทุนต้องยึดมั่นในระยะเวลาถือครองและเกณฑ์อายุ เพื่อให้ได้รับสิทธิลดหย่อนภาษีอย่างเต็มรูปแบบ สิ่งนี้ช่วยส่งเสริมให้เกิดการออมที่ยั่งยืนมากขึ้น

สองข้อได้เปรียบหลักของ RMF ในประเทศไทย: การลดหย่อนภาษีและการคุ้มครองวัยเกษียณ

ในประเทศไทย RMF ดึงดูดนักลงทุนจำนวนมากด้วยประโยชน์หลักสองด้าน คือการช่วยลดหย่อนภาษีเงินได้บุคคลธรรมดา และการเป็นเครื่องมือที่แข็งแกร่งในการเตรียมพร้อมสำหรับชีวิตหลังเกษียณ ซึ่งทั้งสองอย่างนี้ช่วยให้การวางแผนการเงินของคุณง่ายและมีประสิทธิภาพยิ่งขึ้น

กลไกและวิธีการคำนวณการลดหย่อนภาษี RMF (พร้อมตัวอย่าง)

ผู้ลงทุนใน RMF สามารถนำเงินที่จ่ายไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามยอดจริง แต่ไม่เกิน 25% ของเงินได้พึงประเมิน และสูงสุดไม่เกิน 500,000 บาทต่อปี หากรวมกับ SSF เบี้ยประกันชีวิต เบี้ยประกันสุขภาพ กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนสงเคราะห์ครูโรงเรียนเอกชน ยอดรวมทั้งหมดก็ต้องไม่เกิน 500,000 บาทเช่นกัน

ตัวอย่างการคำนวณ:

สมมติว่าคุณมีรายได้สุทธิ 1,000,000 บาทต่อปี และเสียภาษีในอัตรา 10% สำหรับส่วนที่เกิน 310,000 – 500,000 บาท และ 15% สำหรับส่วนที่เกิน 500,000 – 750,000 บาท

- หากคุณลงทุน RMF 100,000 บาท (ซึ่งไม่เกิน 25% ของรายได้และไม่เกิน 500,000 บาท) คุณสามารถนำยอดนี้ไปลดฐานภาษีได้

- ถ้าฐานภาษีของคุณอยู่ในช่วง 15% คุณจะประหยัดภาษีได้ 100,000 x 15% = 15,000 บาท

- สำหรับผู้มีรายได้สูงและอยู่ในอัตราภาษี 20% หรือ 25% ประโยชน์ที่ได้จะยิ่งมากขึ้นตามอัตราภาษีนั้น

สิทธิประโยชน์เหล่านี้เป็นไปตามประกาศของ กรมสรรพากร ซึ่งอาจมีการปรับปรุงบ้างเป็นระยะ ดังนั้นควรติดตามข้อมูลล่าสุดเสมอเพื่อให้แน่ใจ

เหตุใด RMF จึงเป็นเครื่องมือออมเงินเพื่อวัยเกษียณในอุดมคติ?

RMF ออกแบบมาเพื่อกระตุ้นการออมระยะยาวด้วยกฎเกณฑ์ที่ส่งเสริมวินัย เช่นการลงทุนต่อเนื่องและถือครองจนถึงอายุ 55 ปี ทำให้เงินของคุณมีโอกาสเติบโตจากดอกเบี้ยทบต้นอย่างต่อเนื่อง การลงทุนแบบนี้เปรียบเสมือนการตั้งกฎให้ตัวเองออมเงินอย่างสม่ำเสมอ สุดท้ายคุณจะมีเงินทุนที่เพียงพอสำหรับใช้จ่ายหลังเกษียณ ลดความกังวลเรื่องการเงินในช่วงบั้นปลายชีวิต และช่วยให้แผนเกษียณของคุณแข็งแกร่งยิ่งขึ้น โดยเฉพาะในยุคที่ค่าใช้จ่ายหลังเกษียณอาจสูงกว่าที่คิด

เจาะลึกเงื่อนไขและข้อจำกัดการลงทุน RMF (ฉบับล่าสุด 2024/2025)

การลงทุน RMF มาพร้อมเงื่อนไขเฉพาะที่ต้องเข้าใจให้ถ่องแท้ เพื่อให้คุณได้รับสิทธิประโยชน์ทางภาษีเต็มที่และหลีกเลี่ยงปัญหาที่ไม่คาดคิด

เงื่อนไขพื้นฐานในการซื้อ RMF

- ไม่มีขั้นต่ำในการซื้อ: คุณเริ่มต้นได้ด้วยเงินจำนวนน้อยตามที่กองทุนกำหนด มักเริ่มต้นแค่หลักร้อยหรือพันบาทเท่านั้น ทำให้เข้าถึงง่ายสำหรับทุกคน

- การลงทุนต่อเนื่อง: สำหรับผู้เริ่มลงทุนตั้งแต่ปี 2563 เป็นต้นไป ไม่จำเป็นต้องลงทุนทุกปีอีกต่อไป แต่ถ้าลงทุนในปีไหนก็สามารถลดหย่อนภาษีปีนั้นได้ หากไม่ลงทุนในบางปี สิทธิประโยชน์จากปีก่อนๆ ก็ยังคงอยู่ตราบใดที่คุณปฏิบัติตามเงื่อนไขอื่นๆ ครบถ้วน

ข้อกำหนดการถือครองและการไถ่ถอน RMF: ระยะเวลา อายุ และข้อยกเว้น

เงื่อนไขสำคัญที่สุดเพื่อให้ได้สิทธิลดหย่อนภาษีคือ:

- ถือครองหน่วยลงทุนไม่น้อยกว่า 5 ปีเต็ม: นับจากวันที่ซื้อครั้งแรก

- ผู้ลงทุนต้องมีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์: ณ วันที่ไถ่ถอน

ข้อยกเว้นที่สามารถไถ่ถอนก่อนกำหนดได้โดยไม่เสียสิทธิประโยชน์ทางภาษี:

- ผู้ลงทุนทุพพลภาพ

- ผู้ลงทุนเสียชีวิต

- คำสั่งศาล หรือเหตุสุดวิสัยอื่นๆ ตามที่ ก.ล.ต. กำหนด

บทลงโทษหากไม่ปฏิบัติตามเงื่อนไข:

ถ้าคุณไถ่ถอนก่อนครบ 5 ปีหรืออายุยังไม่ถึง 55 ปี (และไม่ใช่กรณีข้อยกเว้น) คุณต้อง:

- คืนเงินภาษีที่เคยได้รับการลดหย่อน: สำหรับยอดลงทุนที่ไถ่ถอน

- ชำระเงินเพิ่ม: อัตรา 1.5% ต่อเดือนของเงินภาษีที่ต้องคืน นับจากวันที่ครบกำหนดยื่นภาษีปีนั้น

- กำไรจากการขายคืนหน่วยลงทุน (ถ้ามี) จะต้องนำไปรวมคำนวณเป็นเงินได้พึงประเมินเพื่อเสียภาษี: โดยไม่ได้รับการยกเว้น

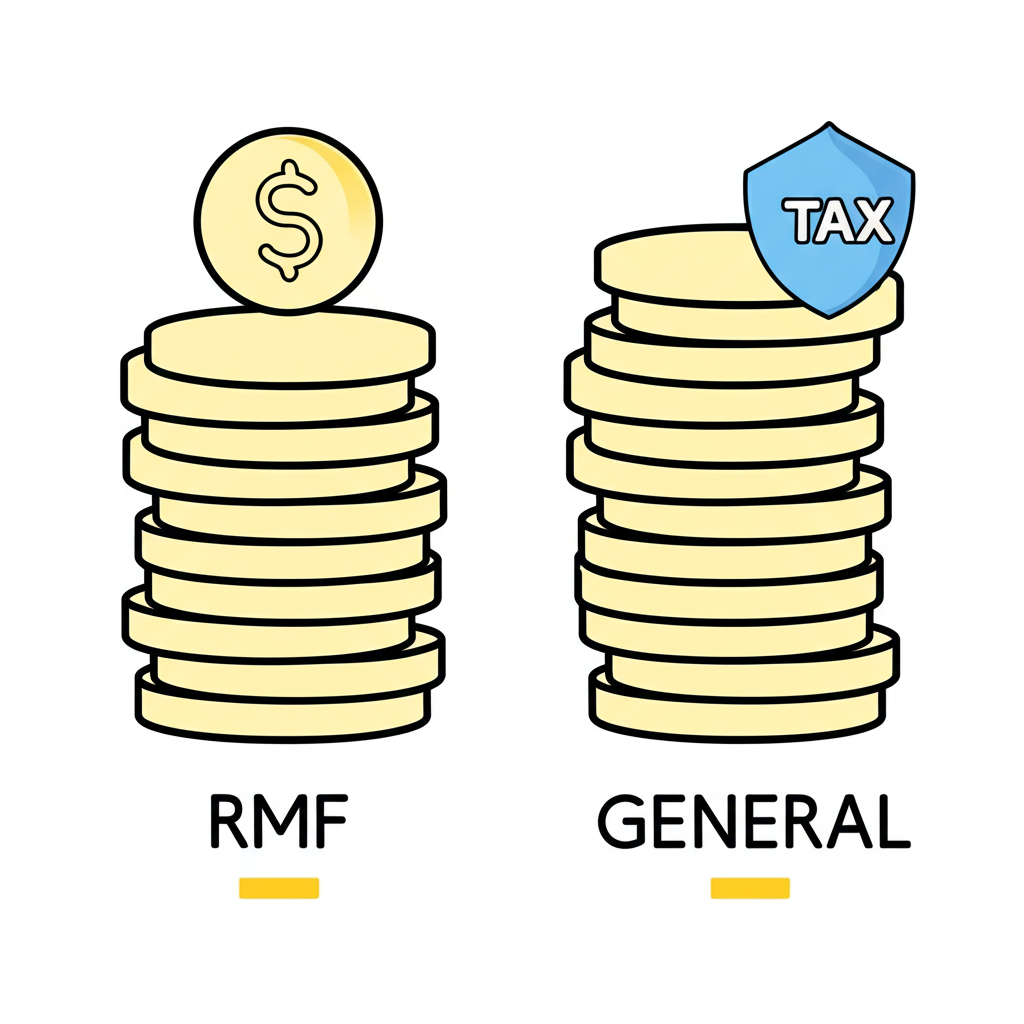

RMF vs. SSF: เปรียบเทียบกองทุนลดหย่อนภาษีสองประเภทหลักของไทย

RMF และ SSF คือสองกองทุนยอดนิยมที่ช่วยลดหย่อนภาษีในไทย แม้ทั้งคู่จะมุ่งส่งเสริมการออม แต่ก็มีความแตกต่างในรายละเอียดที่ชัดเจน ซึ่งช่วยให้คุณเลือกได้เหมาะสมกับเป้าหมาย

| คุณสมบัติ | RMF (Retirement Mutual Fund) | SSF (Super Savings Fund) |

|---|---|---|

| **วัตถุประสงค์หลัก** | เพื่อการวางแผนเกษียณอายุ | เพื่อการออมระยะยาวและได้รับสิทธิลดหย่อนภาษี |

| **ระยะเวลาลงทุน** | ต้องถือครองไม่น้อยกว่า 5 ปี และไถ่ถอนได้เมื่ออายุครบ 55 ปีบริบูรณ์ | ต้องถือครองไม่น้อยกว่า 10 ปีเต็ม นับตั้งแต่วันที่ซื้อ |

| **การลงทุนต่อเนื่อง** | ไม่บังคับต้องซื้อทุกปี แต่ถ้าซื้อปีไหนก็ลดหย่อนภาษีได้ในปีนั้น | ไม่บังคับต้องซื้อทุกปี แต่ถ้าซื้อปีไหนก็ลดหย่อนภาษีได้ในปีนั้น |

| **วงเงินลดหย่อนภาษี** | ไม่เกิน 25% ของเงินได้พึงประเมิน สูงสุดไม่เกิน 500,000 บาท | ไม่เกิน 30% ของเงินได้พึงประเมิน สูงสุดไม่เกิน 200,000 บาท |

| **วงเงินลดหย่อนภาษีรวม** | เมื่อรวมกับ SSF, ประกันชีวิตแบบบำนาญ, กองทุนสำรองเลี้ยงชีพ/กบข./กองทุนสงเคราะห์ครูโรงเรียนเอกชน ต้องไม่เกิน 500,000 บาท | |

| **ประเภททรัพย์สินที่ลงทุน** | ลงทุนได้ในหลากหลายสินทรัพย์ (หุ้น, ตราสารหนี้, ทองคำ, อสังหาฯ) | ลงทุนได้ในหลากหลายสินทรัพย์ (หุ้น, ตราสารหนี้, ทองคำ, อสังหาฯ) |

การตัดสินใจระหว่าง RMF กับ SSF ควรพิจารณาจากเป้าหมายส่วนตัว ระยะเวลาที่คุณยอมถือครอง และวงเงินลดหย่อนที่ต้องการ คุณสามารถลงทุนทั้งคู่ได้พร้อมกัน ถ้ายอดรวมไม่เกิน 500,000 บาท ซึ่งจะช่วยกระจายความเสี่ยงและเพิ่มประโยชน์ทางภาษีได้มากขึ้น

ประเภทของกองทุน RMF และกลยุทธ์การเลือก

RMF มีตัวเลือกหลากหลายตามนโยบายของบริษัทจัดการกองทุนแต่ละแห่ง การเลือกกองที่ใช่จึงเป็นกุญแจสำคัญที่จะช่วยให้การลงทุนของคุณสอดคล้องกับสถานการณ์จริง

แนะนำประเภทกองทุน RMF ที่พบบ่อย

- RMF ตราสารทุน (Equity RMF): เน้นลงทุนในหุ้น ซึ่งให้โอกาสผลตอบแทนสูงแต่ก็มาพร้อมความเสี่ยงที่สูงตามไปด้วย เหมาะสำหรับคนที่ทนความผันผวนได้และมีเวลาลงทุนยาวๆ

- RMF ตราสารหนี้ (Fixed Income RMF): ลงทุนหลักในตราสารหนี้ของรัฐและเอกชน ความเสี่ยงต่ำ ผลตอบแทนค่อนข้างคงที่ เหมาะกับผู้ที่ชอบความมั่นคงหรือใกล้เกษียณแล้ว

- RMF กองทุนผสม (Mixed Fund RMF): ผสมผสานหุ้นและตราสารหนี้ในสัดส่วนที่ปรับได้ ความเสี่ยงและผลตอบแทนอยู่ในระดับกลาง เหมาะสำหรับคนที่ต้องการความสมดุลในพอร์ต

- RMF กองทุนตลาดเงิน (Money Market RMF): ลงทุนในสินทรัพย์สภาพคล่องสูงอย่างตั๋วเงินหรือพันธบัตรระยะสั้น ความเสี่ยงต่ำสุดแต่ผลตอบแทนก็ต่ำตาม เหมาะสำหรับการพักเงินชั่วคราว

- RMF กองทุนรวมโครงสร้างพื้นฐาน/อสังหาริมทรัพย์ (Property/Infrastructure RMF): เน้นอสังหาฯ หรือโครงสร้างพื้นฐาน ซึ่งอาจให้เงินปันผลและส่วนต่างราคาที่น่าสนใจ

วิธีการเลือก RMF ที่เหมาะสมกับคุณ? (หลีกเลี่ยงกับดัก “กองทุน rmf ตัวไหนดี”)

ไม่มีกองทุน RMF ตัวไหนที่ “ดีที่สุด” สำหรับทุกคน แต่คุณสามารถใช้กรอบนี้เพื่อหาตัวที่ใช่สำหรับตัวเอง:

- ประเมินความเสี่ยงที่รับได้: คุณสบายใจกับความผันผวนแค่ไหน? นี่คือจุดเริ่มต้นที่ขาดไม่ได้

- พิจารณาเป้าหมายและระยะเวลาเกษียณ: คุณเหลือเวลากี่ปีก่อนเกษียณ? ถ้านาน คุณสามารถเสี่ยงมากขึ้นได้

- ศึกษาประวัติผลตอบแทน: ดูแนวโน้มย้อนหลังเพื่อประเมินประสิทธิภาพผู้จัดการกองทุน แม้จะไม่รับประกันอนาคต

- พิจารณาค่าธรรมเนียม: ค่าใช้จ่ายต่างๆ อย่างค่าจัดการหรือค่าซื้อขาย ส่งผลต่อผลตอบแทนสุทธิในระยะยาว

- ความน่าเชื่อถือของผู้จัดการกองทุน: เลือกบริษัทที่มีชื่อเสียง ประสบการณ์ยาวนาน และบริการดี

- นโยบายการลงทุน: ตรวจสอบว่ากองทุนลงทุนในสินทรัพย์อะไร และตรงกับระดับความเสี่ยงของคุณหรือไม่

หลีกเลี่ยงการถามว่า “กองทุน rmf ตัวไหนดี 2567/2568” โดยไม่วิเคราะห์ตัวเองก่อน เพราะแต่ละคนมีบริบทต่างกัน แนะนำให้ปรึกษาที่ปรึกษาการลงทุนเพื่อปรับแผนให้เข้ากับสถานการณ์ส่วนตัว โดยเฉพาะถ้าคุณเป็นมือใหม่

กับดักที่พบบ่อยและกลยุทธ์การป้องกันความเสี่ยงในการลงทุน RMF

ถึงแม้ RMF จะเป็นเครื่องมือที่ยอดเยี่ยม แต่หลายคนก็พลาดท่าได้ง่ายๆ ถ้าต้องรู้วิธีหลีกเลี่ยง

ข้อผิดพลาดที่พบบ่อยที่สุดในการลงทุน RMF มีอะไรบ้าง?

- ไถ่ถอนก่อนกำหนด: ปัญหาที่พบบ่อยสุด ทำให้เสียสิทธิภาษีและต้องคืนเงินพร้อมปรับ

- ลืมลงทุนต่อเนื่อง (ในอดีต): แม้ตอนนี้ไม่บังคับ แต่การลงทุนไม่สม่ำเสมออาจทำให้พลาดโอกาสสะสมและเติบโต

- เลือกกองทุนไม่เหมาะสมกับความเสี่ยง: บางคนเสี่ยงเกินจนตื่นตระหนกตอนตลาดตก หรือเสี่ยงน้อยเกินจนผลตอบแทนไม่พอ

- มุ่งเน้นแต่ผลตอบแทนระยะสั้น: RMF สำหรับยาวๆ การดูแค่รายปีอาจนำไปสู่การตัดสินใจที่ผิดพลาด

- ไม่ทบทวนพอร์ตการลงทุน: ตลาดและชีวิตเปลี่ยนแปลง ต้องรีวิวและปรับบ่อยๆ

คำแนะนำการลงทุน RMF สำหรับช่วงชีวิตที่แตกต่างกัน

กลยุทธ์ RMF ควรเปลี่ยนตามวัยและเวลาที่เหลือก่อนเกษียณ เพื่อให้เหมาะสมและมีประสิทธิภาพ

- วัยหนุ่มสาว (20-35 ปี):

- กลยุทธ์: เวลายาวนาน เน้นกองทุนหุ้นเพื่อผลตอบแทนสูงจากดอกเบี้ยทบต้น แม้ผันผวนแต่มีเวลาฟื้น

- คำแนะนำ: ลองกอง RMF หุ้นไทย ต่างประเทศ หรือผสมหุ้นสูง เพื่อสร้างฐานที่แข็งแกร่ง

- วัยกลางคน (36-50 ปี):

- กลยุทธ์: ปรับสมดุลเพื่อรักษากำไรที่สะสม ลดเสี่ยงลงบ้างแต่ยังเติบโตได้

- คำแนะนำ: กอง RMF ผสมที่ปรับสัดส่วนได้ หรือแบบยืดหยุ่น เพื่อความยั่งยืน

- วัยใกล้เกษียณ (51-55 ปี):

- กลยุทธ์: เน้นรักษาเงินต้น ลดเสี่ยงมากเพื่อป้องกันผลกระทบจากตลาด

- คำแนะนำ: ค่อยๆ เปลี่ยนไปกอง RMF ตราสารหนี้หรือตลาดเงิน เพื่อความปลอดภัยสูงสุด

| ช่วงอายุ | กลยุทธ์ RMF ที่แนะนำ | ประเภท RMF ที่เหมาะสม |

|---|---|---|

| 20-35 ปี (วัยหนุ่มสาว) | เน้นสร้างผลตอบแทนสูงสุด รับความเสี่ยงได้สูง | RMF ตราสารทุน (หุ้นไทย/ต่างประเทศ), RMF ผสม (สัดส่วนหุ้นสูง) |

| 36-50 ปี (วัยกลางคน) | รักษาสมดุลระหว่างผลตอบแทนและความเสี่ยง | RMF ผสม (สมดุล), RMF ตราสารหนี้บางส่วน |

| 51-55 ปี (ใกล้เกษียณ) | เน้นรักษามูลค่าเงินต้น ลดความเสี่ยง | RMF ตราสารหนี้, RMF ตลาดเงิน |

การลงทุน RMF ภาคปฏิบัติ: คู่มือฉบับคนไทย ตั้งแต่เปิดบัญชีจนถึงซื้อกองทุน

การเริ่มต้นลงทุน RMF ไม่ซับซ้อนอย่างที่คิด ถ้าคุณทำตามขั้นตอนเหล่านี้ทีละสเต็ป คุณจะจัดการได้อย่างราบรื่น

- เลือก บลจ. (บริษัทหลักทรัพย์จัดการกองทุน) หรือ ธนาคาร:

- ดูจากชื่อเสียง ความน่าเชื่อถือ ตัวเลือกกองทุน ค่าธรรมเนียม และช่องทางบริการ

- ธนาคารใหญ่ในไทยอย่าง ธนาคารกสิกรไทย (Kasikornbank), ธนาคารไทยพาณิชย์ (SCB), ธนาคารกรุงไทย (Krungthai) มีบริการ RMF ครบครัน

- หรือเลือก บลจ. เชี่ยวชาญอย่าง บลจ. ทิสโก้ (Tisco Asset Management), บลจ. วรรณ (One Asset Management) ที่เน้นกองทุนคุณภาพ

- เตรียมเอกสารที่จำเป็น:

- บัตรประจำตัวประชาชน

- สมุดบัญชีเงินฝากธนาคาร (สำหรับรับเงินขายคืน)

- เอกสารแสดงรายได้ (บางกรณีเท่านั้น)

- เปิดบัญชีกองทุนรวม:

- ทำได้ที่สาขาหรือออนไลน์บางแห่ง กรอกฟอร์มและทำแบบทดสอบความเสี่ยง (Suitability Test) เพื่อให้ระบบแนะนำกองที่เหมาะ

- ซื้อ RMF:

- หลังเปิดบัญชีแล้ว ซื้อผ่านแอปธนาคาร อินเทอร์เน็ตแบงกิ้ง หรือสาขา เลือกยอดเงินและกองทุนที่ต้องการ

- ติดตามผลการลงทุนและทบทวนพอร์ต:

- เช็คผลตอบแทนผ่านแพลตฟอร์มออนไลน์ของ บลจ. หรือธนาคาร

- รีวิวพอร์ตปีละครั้ง เพื่อปรับให้ตรงเป้าหมาย ถ้าต้องการ สามารถสับเปลี่ยนกองทุนใน บลจ. เดียวกันได้

สรุป: RMF ทางเลือกเพื่อการเกษียณที่มั่นคงและการประหยัดภาษี

RMF คือเครื่องมือทางการเงินที่ทรงพลัง ช่วยให้คุณวางแผนเกษียณและลดภาษีไปพร้อมกัน ไม่เพียงสร้างเงินออมสำหรับอนาคต แต่ยังปลูกฝังวินัยการเงินและสิทธิประโยชน์ที่คุ้มค่า ทว่าการลงทุนมาพร้อมความเสี่ยง คุณควรศึกษาข้อมูลละเอียด เลือกกองทุนที่ตรงกับระดับความเสี่ยง และปรึกษา ที่ปรึกษาทางการเงิน เพื่อแผนที่ปรับแต่งให้เหมาะกับคุณโดยเฉพาะ ซึ่งจะช่วยให้การเกษียณของคุณราบรื่นและมั่นใจยิ่งขึ้น

คำถามที่พบบ่อยเกี่ยวกับ RMF (FAQ)

ควรซื้อ RMF เมื่อไหร่ ถึงจะคุ้มค่าที่สุดและเหมาะสมกับช่วงชีวิต?

คุณสามารถซื้อ RMF ได้ตลอดปี แต่หลายคนเลือกช่วงปลายปีเพื่อคำนวณเงินได้สุทธิและวงเงินลดหย่อนให้ชัดเจน อย่างไรก็ตาม การทยอยซื้อแบบสม่ำเสมอ (Dollar-Cost Averaging) ตลอดปีช่วยลดผลกระทบจากความผันผวนของตลาดได้ดี สำหรับความเหมาะสมตามช่วงชีวิต:

- **วัยหนุ่มสาว:** เริ่มต้นแต่เนิ่นๆ เพื่อให้เงินเติบโตจากดอกเบี้ยทบต้น เลือกกองทุนเสี่ยงสูงได้

- **วัยกลางคน:** ทบทวนและปรับสมดุลพอร์ตให้ตรงกับเป้าหมายเกษียณที่ใกล้เข้ามา

- **วัยใกล้เกษียณ:** เน้นรักษาเงินต้น ลดเสี่ยงเพื่อป้องกันความผันผวนก่อนถอน

กองทุน SSF กับ RMF ต่างกันยังไง? ฉันควรเลือกอันไหนเพื่อลดหย่อนภาษี?

SSF และ RMF ต่างกันตรงวัตถุประสงค์และเงื่อนไขถือครองหลักๆ:

- **RMF:** มุ่งวางแผนเกษียณ ถือครองอย่างน้อย 5 ปี และถอนได้ตอนอายุ 55 ปีครบ

- **SSF:** สำหรับออมยาวทั่วไป ถือครองอย่างน้อย 10 ปีนับจากวันที่ซื้อ

เลือกตามเป้าหมายและเวลาที่คุณพร้อม ถ้าเน้นเกษียณ RMF อาจดีกว่า แต่ SSF ก็เหมาะถ้าต้องการลดภาษีและถือ 10 ปีได้ คุณลงทุนทั้งคู่ได้ ถ้ารวมไม่เกิน 500,000 บาท

ถ้าไม่ลงทุน RMF ทุกปี หรือลงทุนไม่ถึงขั้นต่ำ จะเกิดอะไรขึ้น?

ตั้งแต่ปี 2563 เป็นต้นไป ไม่มีกฎลงทุนขั้นต่ำหรือทุกปีแล้ว คุณไม่ต้องลงทุนทุกปี ถ้าไม่ลงทุนปีไหน สิทธิลดหย่อนปีก่อนๆ ก็ยังอยู่ แต่ถ้าต้องการลดภาษีปีนั้น ต้องลงทุนปีนั้นตามเงื่อนไข การลงทุนสม่ำเสมอจะช่วยให้เงินเกษียณเติบโตดีกว่าในระยะยาว

RMF มีเงื่อนไขอะไรบ้าง ที่ต้องระวังเป็นพิเศษ เพื่อไม่ให้เสียสิทธิลดหย่อนภาษี?

เงื่อนไขสำคัญที่ต้องระวังคือ:

- **ถือครองครบ 5 ปีเต็ม:** จากวันที่ซื้อครั้งแรก

- **มีอายุครบ 55 ปีบริบูรณ์:** ตอนถอนเงิน

ถ้าไม่ทำตาม (ยกเว้นเสียชีวิตหรือทุพพลภาพ) ต้องคืนภาษีที่ลดหย่อนพร้อมเงินเพิ่ม และกำไรจากการขาย (ถ้ามี) ต้องนำไปเสียภาษีด้วย ดังนั้น ศึกษาก่อนลงทุนให้ดี

สำหรับปี 2567/2568, มีกองทุน RMF ตัวไหนดีที่แนะนำสำหรับมือใหม่ หรือผู้ที่ต้องการผลตอบแทนที่มั่นคง?

ไม่มีกองทุน RMF ที่ดีที่สุดสำหรับทุกคน เพราะขึ้นกับปัจจัยส่วนตัวอย่างความเสี่ยง อายุ และเป้าหมาย

- **สำหรับมือใหม่:** ลองกอง RMF ดัชนี (Index Fund) ที่เสี่ยงกลาง ค่าธรรมเนียมต่ำ หรือ RMF ผสมตราสารหนี้สูง เพื่อทำความคุ้นเคย

- **สำหรับผลตอบแทนมั่นคง:** เลือก RMF ตราสารหนี้หรือตลาดเงิน ที่ผันผวนน้อย ผลตอบแทนสม่ำเสมอ แต่ไม่สูงเท่าหุ้น

ศึกษาข้อมูลกองทุน ดูผลย้อนหลัง (ไม่รับประกันอนาคต) และเช็คค่าธรรมเนียมก่อนตัดสินใจ

ซื้อ RMF แล้วต้องแจ้งกรมสรรพากรไหม? ขั้นตอนการยื่นลดหย่อนภาษีต้องทำอย่างไร?

ไม่ต้องแจ้งทันทีที่ซื้อ แต่ต้องนำข้อมูลไปยื่นภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด.90/91) ต้นปีถัดไป ขั้นตอนคือ:

- **รับหนังสือรับรองการซื้อ RMF:** จาก บลจ. หรือธนาคาร ทางไปรษณีย์หรือดาวน์โหลดออนไลน์

- **ยื่นภาษีออนไลน์:** เข้า www.rd.go.th เลือก “ยื่นแบบแสดงรายการ”

- **กรอกข้อมูล:** ในส่วนลดหย่อน ใส่ยอดลงทุนตามหนังสือรับรอง

ระบบจะคำนวณภาษีหรือคืนเงินให้อัตโนมัติ

ถ้าต้องการเปลี่ยนบลจ. หรือสลับกองทุน RMF ทำได้หรือไม่ และมีค่าใช้จ่ายอะไรบ้าง?

สับเปลี่ยนกองทุน RMF ภายใน บลจ. เดียวกันทำได้ ไม่กระทบเงื่อนไขถือครอง และมักไม่มีค่าใช้จ่าย

เปลี่ยน บลจ. (โอนย้าย) ก็ทำได้ แต่เช็คเงื่อนไขและค่าธรรมเนียมก่อน การโอนถือว่าคงสถานะ RMF ไม่เสียสิทธิภาษี แต่บางครั้งอาจมีค่าธรรมเนียมโอน ปรึกษาทั้งสอง บลจ. ให้ชัด

RMF คือ Pantip: ไทย网友都在讨论 RMF 的哪些问题或经验分享?

ใน Pantip เว็บบอร์ดยอดฮิตของไทย มีกระทู้ RMF เยอะมาก ประเด็นที่คนคุยกันบ่อยคือ:

- **”กองทุน RMF ตัวไหนดี 2567/2568″**: แนะนำกองเด่นแต่เตือนให้ศึกษาด้วยตัวเอง

- **”จะทำยังไงถ้าต้องไถ่ถอน RMF ก่อนกำหนด”**: ถามถึงบทลงโทษและวิธีแก้ถ้าจำเป็น

- **”เปรียบเทียบ RMF กับ SSF”**: คุยเพื่อตัดสินใจลงทุนไหนหรือทั้งคู่

- **”ประสบการณ์การลงทุน RMF”**: แชร์เรื่องผลดีและข้อผิดพลาดจริง

- **”แนวทางการวางแผนเกษียณด้วย RMF”**: กลยุทธ์ตามวัยและจัดพอร์ต

อ่าน Pantip ได้มุมมองหลากหลาย แต่ใช้ดุลยพินิจและปรึกษาผู้เชี่ยวชาญก่อนลงทุนจริง

ถ้าอายุยังไม่ถึง 55 ปี แต่จำเป็นต้องถอน RMF ก่อนกำหนด จะมีบทลงโทษอย่างไร?

ถ้าถอนก่อนกำหนดและอายุไม่ถึง 55 ปี (หรือถือไม่ครบ 5 ปี) โดยไม่ใช่ข้อยกเว้น (ทุพพลภาพหรือเสียชีวิต) คุณต้อง:

- **คืนภาษี:** ที่เคยลดหย่อนจาก RMF นั้น

- **ชำระเงินเพิ่ม:** 1.5% ต่อเดือนของเงินคืน นับจากกำหนดยื่นภาษีปีนั้น

- **เสียภาษีกำไร:** ถ้ามีกำไรจากการขาย ต้องนำไปรวมรายได้เสียภาษีตามฐาน

บทลงโทษหนัก ดังนั้นหลีกเลี่ยงถ้าไม่จำเป็นจริงๆ

นอกจาก RMF และ SSF แล้ว มีเครื่องมือลดหย่อนภาษีอะไรอีกบ้างที่ควรพิจารณา?

นอกจาก RMF และ SSF ยังมีตัวเลือกอื่นๆ ที่ช่วยลดภาษีและส่งเสริมออมยาว:

- **เบี้ยประกันชีวิตและเบี้ยประกันสุขภาพ:** โดยเฉพาะประกันบำนาญ ลดได้สูงสุด 200,000 บาท (แยกจาก RMF/SSF) และประกันชีวิตทั่วไปหรือสุขภาพบิดาแม่

- **กองทุนสำรองเลี้ยงชีพ (Provident Fund) / กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) / กองทุนสงเคราะห์ครูโรงเรียนเอกชน:** เงินสะสมส่วนลูกจ้างลดภาษีได้

- **ดอกเบี้ยเงินกู้ยืมเพื่อซื้อที่อยู่อาศัย:** ลดตามจริง สูงสุด 100,000 บาท

- **เงินบริจาค:** ให้องค์กรกุศล การศึกษา กีฬา หรือสาธารณประโยชน์ ลดตามเงื่อนไข

วางแผนภาษีดีๆ โดยรวมเครื่องมือเหล่านี้ เพื่อประโยชน์สูงสุดและตรงเป้าหมายการเงิน