บทนำ: ทำความรู้จัก Decentralized Finance (DeFi) คืออะไร?

Decentralized Finance หรือที่รู้จักกันในชื่อ DeFi คือการปฏิวัติครั้งสำคัญในวงการการเงินที่กำลังเปลี่ยนแปลงวิธีการจัดการเงินทรัพย์ของเราทุกคน ด้วยหลักการกระจายอำนาจที่เป็นหัวใจหลัก ทำให้ระบบนี้แตกต่างจากรูปแบบการเงินแบบเก่าที่เราคุ้นเคยมานาน ในประเทศไทยซึ่งกำลังก้าวสู่ยุคดิจิทัลอย่างรวดเร็ว DeFi จึงกลายเป็นทั้งโอกาสที่น่าค้นหาและความท้าทายที่ต้องรับมือ นักลงทุนหรือผู้สนใจควรศึกษาลึกซึ้งเพื่อคว้าโอกาสเหล่านี้และหลีกเลี่ยงอุปสรรคที่อาจตามมา

DeFi คือระบบการเงินที่ตั้งอยู่บนฐานของเทคโนโลยีบล็อกเชน โดยเฉพาะแพลตฟอร์มที่รองรับสัญญาอัจฉริยะอย่าง Ethereum ซึ่งมุ่งสร้างบริการทางการเงินที่ทุกคนเข้าถึงได้อย่างเท่าเทียม โปร่งใส และไม่ต้องอาศัยตัวกลาง เช่น ธนาคารหรือนายหน้าอีกต่อไป ผู้ใช้จึงทำธุรกรรมได้ตรงกันแบบ peer-to-peer โดยไม่มีความยุ่งยาก

แก่นแท้ของ DeFi: หลักการและปรัชญาเบื้องหลัง

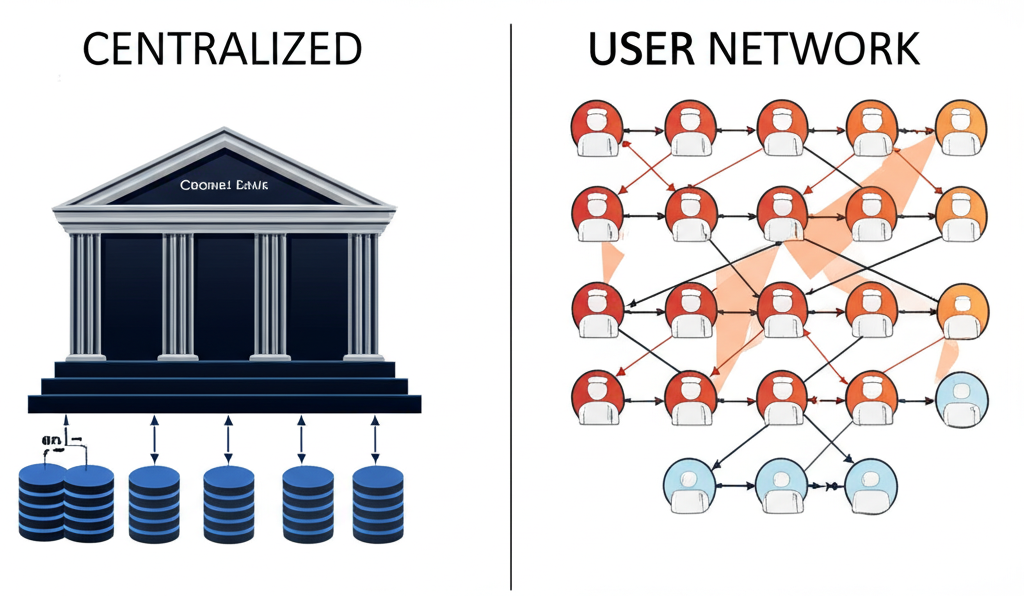

หัวใจของ Decentralized Finance คือแนวคิดการกระจายอำนาจที่มุ่งกำจัดความจำเป็นในการพึ่งพาตัวกลางส่วนกลาง ไม่ว่าจะเป็นธนาคาร สถาบันการเงิน หรือหน่วยงานใดๆ ในการจัดการธุรกรรมทางการเงิน ซึ่งขัดแย้งโดยตรงกับระบบการเงินแบบรวมศูนย์ที่เรายังใช้กันอยู่ในปัจจุบัน

ในระบบการเงินแบบรวมศูนย์ ตัวกลางเหล่านี้ครอบครองอำนาจเหนือข้อมูล ทรัพย์สิน และทุกการเคลื่อนไหวทางการเงิน พวกเขาสามารถอนุมัติ ปฏิเสธ หรือแม้แต่冻结บัญชีได้ตามดุลยพินิจ แต่ DeFi กลับใช้โค้ดจากสัญญาอัจฉริยะบนบล็อกเชนขับเคลื่อนทุกอย่าง สร้างความโปร่งใสที่เหนือชั้นเพราะทุกธุรกรรมถูกบันทึกไว้ในบล็อกเชนสาธารณะที่ใครก็ตรวจสอบได้ ผู้ใช้จึงควบคุมทรัพย์สินของตัวเองได้เต็มที่ และเข้าถึงบริการทางการเงินได้สะดวก โดยปราศจากขั้นตอนยุ่งยากหรือข้อจำกัดที่ไม่จำเป็น

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น ลองพิจารณาตารางเปรียบเทียบระหว่าง Decentralized Finance กับ Centralized Finance ด้านล่างนี้

| คุณสมบัติ | Decentralized Finance (DeFi) | Centralized Finance (CeFi) |

|---|---|---|

| ตัวกลาง | ไม่มีตัวกลาง ใช้สัญญาอัจฉริยะ | มีตัวกลาง เช่น ธนาคารหรือโบรกเกอร์ |

| การควบคุม | ผู้ใช้ควบคุมทรัพย์สินของตัวเอง | สถาบันตัวกลางควบคุมทรัพย์สิน |

| ความโปร่งใส | โปร่งใสสูง ธุรกรรมบันทึกบนบล็อกเชน | โปร่งใสต่ำ ข้อมูลจำกัดในองค์กร |

| การเข้าถึง | เปิดกว้างสำหรับทุกคน ตลอด 24/7 | มีข้อจำกัด เช่น คุณสมบัติหรือเวลาทำการ |

| ค่าธรรมเนียม | ขึ้นกับเครือข่าย มักต่ำกว่า | สูงกว่า มีค่าใช้จ่ายแฝง |

| ความเสี่ยง | สัญญาอัจฉริยะ ตลาดผันผวน แฮก | ตัวกลางล้มละลาย การควบคุมจากรัฐ |

DeFi ทำงานอย่างไร? บทบาทของบล็อกเชนและสัญญาอัจฉริยะ

DeFi ดำเนินการบนพื้นฐานทางเทคโนโลยีหลักสองอย่าง คือบล็อกเชนและสัญญาอัจฉริยะ ซึ่งเป็นองค์ประกอบสำคัญที่ทำให้ระบบนี้ไร้ตัวกลางและเชื่อถือได้

บล็อกเชน: เทคโนโลยีนี้คือสมุดบัญชีกระจายศูนย์ที่บันทึกธุรกรรมทุกชิ้นอย่างปลอดภัยและไม่สามารถแก้ไขได้ ทุกการเคลื่อนไหวใน DeFi จะถูกเก็บไว้บนบล็อกเชน สร้างความโปร่งใสและการตรวจสอบที่ทุกคนเข้าถึงได้ ผู้ใช้จึงไม่ต้องพึ่งพาความไว้วางใจในตัวบุคคล แต่ยึดถือระบบที่ผ่านการทดสอบมาแล้ว Ethereum คือแพลตฟอร์มยอดนิยมสำหรับ DeFi ในฐานะผู้บุกเบิกสัญญาอัจฉริยะ แต่如今มีทางเลือกอื่นๆ เช่น Binance Smart Chain, Solana หรือ Polygon ที่ช่วยแก้ปัญหาความเร็วและค่าธรรมเนียมของ Ethereum ทำให้ระบบนิเวศ DeFi ขยายตัวกว้างขึ้น

สัญญาอัจฉริยะ: คิดได้ว่าเป็นข้อตกลงที่เขียนเป็นโค้ดคอมพิวเตอร์และเก็บไว้บนบล็อกเชน ซึ่งจะทำงานอัตโนมัติเมื่อเงื่อนไขครบตามที่กำหนด โดยไม่ต้องมีบุคคลที่สามเข้ามาแทรกแซง ตัวอย่างเช่น ถ้าคุณอยากกู้เงินใน DeFi สัญญาอัจฉริยะจะจัดการฝากหลักประกัน ปล่อยเงินกู้ และเรียกคืนเงินต้นกับดอกเบี้ยเอง ทำให้ทุกขั้นตอนรวดเร็ว ลดข้อผิดพลาดจากมนุษย์ และเพิ่มประสิทธิภาพ

ด้วยการผสานบล็อกเชนและสัญญาอัจฉริยะ DeFi จึงนำเสนอบริการทางการเงินหลากหลาย เช่น การกู้ยืม การแลกเปลี่ยนสินทรัพย์ การประกันภัย โดยอาศัยความน่าเชื่อถือของโค้ดและเครือข่ายที่กระจายอำนาจ สิ่งนี้ไม่เพียงเปิดโอกาสใหม่ๆ แต่ยังช่วยให้ระบบการเงินทำงานได้อย่างมีประสิทธิภาพมากขึ้น

ประเภทและบริการหลักของ DeFi ที่ควรรู้

ระบบนิเวศ DeFi เติบโตอย่างก้าวกระโดด ด้วยแอปพลิเคชันและบริการทางการเงินที่หลากหลายบนบล็อกเชน สำหรับนักลงทุนในไทย ควรทำความรู้จักบริการหลักๆ เหล่านี้เพื่อเข้าใจภาพรวม

กระดานซื้อขายแบบกระจายอำนาจ (DEX: Decentralized Exchange)

DEX คือแพลตฟอร์มที่ให้ผู้ใช้แลกเปลี่ยนสกุลเงินดิจิทัลกันเองแบบ peer-to-peer โดยไม่ต้องฝากเงินไว้กับตัวกลาง ต่างจากกระดานเทรดแบบรวมศูนย์อย่าง Binance หรือ Bitkub ที่ผู้ใช้ต้องมอบความไว้วางใจให้แพลตฟอร์ม DEX ยอดฮิต ได้แก่ Uniswap, PancakeSwap และ SushiSwap ผู้ใช้เชื่อมต่อกระเป๋าเงินดิจิทัลของตัวเองเพื่อซื้อขายอย่างอิสระ ซึ่งช่วยเพิ่มความปลอดภัยจากความเสี่ยงถูกแฮกบัญชีบนกระดานเทรด

การให้กู้ยืมและกู้ยืม (Lending & Borrowing)

แพลตฟอร์มอย่าง Aave และ Compound เปิดโอกาสให้ผู้ใช้ฝากสกุลเงินดิจิทัลเพื่อรับดอกเบี้ย หรือกู้ยืมโดยใช้สินทรัพย์คริปโตเป็นหลักประกัน อัตราดอกเบี้ยปรับตามอุปสงค์และอุปทานผ่านสัญญาอัจฉริยะ ทำให้กระบวนการโปร่งใสและมีประสิทธิภาพ ชาวไทยบางคนใช้บริการนี้สร้างรายได้แบบ passive income หรือเพิ่มสภาพคล่องโดยไม่ต้องขายสินทรัพย์ที่มี

เหรียญ Stablecoin (Stablecoin)

Stablecoin คือสกุลเงินดิจิทัลที่ออกแบบให้มูลค่าคงที่ โดยมักผูกกับสินทรัพย์มั่นคงอย่างดอลลาร์สหรัฐในอัตรา 1:1 เช่น USDT, USDC หรือ BUSD สิ่งเหล่านี้มีบทบาทสำคัญใน DeFi ช่วยลดความผันผวน ทำให้ผู้ใช้ถือครองสินทรัพย์เสถียรสำหรับการกู้ยืม แลกเปลี่ยน หรือป้องกันความเสี่ยงจากตลาดคริปโตที่ขึ้นลงรุนแรง

ฟาร์มผลตอบแทน (Yield Farming) และ สภาพคล่อง (Liquidity Mining)

Yield Farming คือวิธีที่นักลงทุนฝากสินทรัพย์คริปโตในโปรโตคอล DeFi เพื่อรับผลตอบแทนจากดอกเบี้ยหรือโทเค็นใหม่ๆ ขณะที่ Liquidity Mining คือการจัดหาสภาพคล่องให้ DEX หรือโปรโตคอลกู้ยืม เพื่ออำนวยความสะดวกในการซื้อขายและรับรางวัลเป็นโทเค็นของโปรโตคอล แม้จะให้ผลตอบแทนสูง แต่กลยุทธ์เหล่านี้ก็มีความเสี่ยงที่ตามมาอย่างใกล้ชิด เช่น การสูญเสียจากความผันผวน

ประกันภัยแบบกระจายอำนาจ (Decentralized Insurance)

บริการนี้ช่วยบรรเทาความเสี่ยงจากการใช้ DeFi โดยเฉพาะจากช่องโหว่สัญญาอัจฉริยะหรือการแฮก แพลตฟอร์มอย่าง Nexus Mutual ให้ผู้ใช้จ่ายเบี้ยประกันเพื่อปกป้องสินทรัพย์ที่ฝากในโปรโตคอลต่างๆ ทำให้รู้สึกมั่นใจมากขึ้นเมื่อเข้าร่วมระบบ

โทเค็นที่ไม่สามารถทดแทนกันได้ (NFTs) และ GameFi (เกมไฟ)

แม้ไม่ใช่บริการทางการเงินตรงๆ แต่ NFTs และ GameFi ก็เชื่อมโยงกับ DeFi อย่างแนบแน่น NFTs คือสินทรัพย์ดิจิทัลเฉพาะตัว เช่น งานศิลปะหรือของสะสมที่ไม่ซ้ำใคร ขณะที่ GameFi คือเกมบนบล็อกเชนที่ผสมผสาน NFTs กับการเงิน ผู้เล่นสามารถสร้างรายได้จากการเล่น (play-to-earn) โดยไอเท็มหรือเงินในเกมนำไปซื้อขายผ่าน DEX หรือใช้ใน DeFi อื่นๆ ได้ ซึ่งกำลังได้รับความนิยมในไทยจากชุมชนเกมเมอร์

ข้อดีและประโยชน์ของ DeFi ที่ดึงดูดนักลงทุน

DeFi ดึงดูดนักลงทุนด้วยประโยชน์มากมาย โดยเฉพาะในไทยที่กำลังผลักดันเศรษฐกิจดิจิทัล นี่คือเหตุผลหลักที่ทำให้ระบบนี้โดดเด่น

- การเข้าถึงทางการเงินสำหรับทุกคน: DeFi เปิดประตูให้ผู้มีอินเทอร์เน็ตทุกคนใช้บริการทางการเงิน โดยไม่สนใจประวัติเครดิตหรือที่อยู่ ซึ่งช่วยเหลือกลุ่ม unbanked ในไทย เช่น ชาวบ้านห่างไกลที่สามารถกู้ยืม โอนเงิน หรือรับดอกเบี้ยได้รวดเร็ว

- ความโปร่งใส: ธุรกรรมทั้งหมดบนบล็อกเชนสาธารณะเปิดให้ตรวจสอบ สร้างความเชื่อมั่นโดยไม่ต้องกลัวการทุจริตซ่อนเร้น

- ลดค่าธรรมเนียมและเพิ่มประสิทธิภาพ: การตัดตัวกลางออกทำให้ค่าธรรมเนียมถูกลง และสัญญาอัจฉริยะทำให้กระบวนการอัตโนมัติ รวดเร็ว ลดต้นทุนโดยรวมในภาคการเงิน

- นวัตกรรมที่ต่อเนื่อง: ด้วยลักษณะ open source นักพัฒนาทั่วโลกสามารถสร้างโปรโตคอลใหม่ๆ ได้เร็ว ตอบโจทย์ผู้ใช้ที่หลากหลาย

- ควบคุมทรัพย์สินด้วยตัวเอง: ผู้ใช้มีอิสระเต็มที่เหนือเงินทุน ไม่เสี่ยงถูกยึดหรือ冻结จากตัวกลาง ซึ่งเป็นรากฐานของการเงินที่แท้จริง

DeFi จึงมีโอกาสเติมเต็มช่องว่างในระบบการเงินไทย โดยช่วย SME และบุคคลทั่วไปเข้าถึงสินเชื่อหรือทางเลือกสร้างผลตอบแทนที่ยืดหยุ่นกว่าเดิม

ความเสี่ยงและข้อควรระวังในการลงทุนใน DeFi (สำหรับคนไทย)

แม้ DeFi จะน่าดึงดูด แต่ความเสี่ยงที่แฝงมาก็ไม่อาจมองข้าม โดยเฉพาะสำหรับนักลงทุนไทยที่ต้องตระหนักเพื่อปกป้องตัวเอง สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) และธนาคารแห่งประเทศไทย (ธปท.) มักเตือนเรื่องเหล่านี้อย่างสม่ำเสมอ

ความเสี่ยงด้านความปลอดภัยของสัญญาอัจฉริยะและแพลตฟอร์ม

สัญญาอัจฉริยะที่ขับเคลื่อน DeFi อาจมีบั๊กในโค้ด ซึ่งเปิดช่องให้แฮกเกอร์โจมตี ส่งผลให้เงินหายไปทั้งหมด นอกจากนี้ แพลตฟอร์มบางแห่งยังเสี่ยงด้านระบบโดยรวม ทำให้ต้องเลือกใช้อย่างรอบคอบ

ความผันผวนของตลาดคริปโทเคอร์เรนซี

สินทรัพย์ใน DeFi ผันผวนรุนแรง การเปลี่ยนราคาเหรียญอย่างกะทันหันอาจทำลายมูลค่าลงทุน หรือนำไปสู่การชำระบัญชีหลักประกันหากราคาตกต่ำเกินกำหนด

ความเสี่ยงด้านการกำกับดูแลและกฎหมายในประเทศไทย

DeFi ยังขาดการกำกับดูแลชัดเจนในไทย ธนาคารแห่งประเทศไทย (ธปท.) และ กลต. เตือนให้ผู้ลงทุนศึกษาความเสี่ยงเอง เนื่องจากไม่มีกฎหมายคุ้มครองเหมือนสถาบันการเงินทั่วไป การเปลี่ยนแปลงนโยบายอนาคตอาจกระทบ DeFi และสินทรัพย์ที่เกี่ยวข้อง

ความซับซ้อนและช่องโหว่ในการใช้งาน

สำหรับมือใหม่ในไทย การเริ่มใช้ DeFi อาจสับสน ตั้งแต่เลือกกระเป๋าเงิน เชื่อมต่อโปรโตคอล เข้าใจ gas fee ไปจนถึงกลไกบริการ ข้อผิดพลาดเล็กน้อย เช่น การอนุมัติสัญญาที่ไม่ปลอดภัย อาจทำให้เงินสูญหายถาวร

การหลอกลวง (Scam) และ Rug Pull

ความเปิดกว้างของ DeFi เปิดทางให้ scam หรือ rug pull ที่ผู้พัฒนาดึงเงินทั้งหมดหนีไป ชาวไทยควรหลีกเลี่ยงโครงการที่สัญญาผลตอบแทนสูงผิดปกติและขาดความโปร่งใส โดยตรวจสอบรีวิวและชุมชนก่อนลงทุน

DeFi กับอนาคตของการเงินในประเทศไทย: โอกาสและความท้าทาย

DeFi มีพลังในการเปลี่ยนแปลงการเงินไทย โดยเฉพาะโครงสร้างดั้งเดิม การเข้าถึงบริการ และการขับเคลื่อน innovazione แต่ต้องเผชิญอุปสรรคหลายประการ

โอกาส:

- เสริมสร้างการเข้าถึงทางการเงิน: ช่วยกลุ่มที่เข้าไม่ถึงธนาคาร เช่น เกษตรกรหรือผู้ประกอบการรายย่อย เข้าถึงเงินทุน โอนเงิน หรือลงทุนด้วยต้นทุนต่ำ สอดคล้องกับนโยบายรัฐบาล

- นวัตกรรมสำหรับภาคธุรกิจ: FinTech ไทยสามารถต่อยอดบล็อกเชนและ DeFi สร้างบริการใหม่ เช่น การระดมทุนแบบกระจายอำนาจหรือจัดการห่วงโซ่อุปทานที่โปร่งใส

- ทางเลือกการลงทุนที่หลากหลาย: นำเสนอการกู้ยืมรับดอกเบี้ยหรือให้สภาพคล่อง ช่วยกระจายความเสี่ยงและสร้างผลตอบแทนใหม่ๆ

- สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กำลังศึกษาการกำกับดูแลสินทรัพย์ดิจิทัล ซึ่งอาจนำไปสู่กรอบที่ชัดเจนยิ่งขึ้น

ความท้าทาย:

- การกำกับดูแลและกฎหมาย: การเติบโตเร็วของ DeFi ท้าทายหน่วยงานอย่าง กลต. และ ธปท. ในการสร้างกฎที่ปกป้องผู้ลงทุนโดยไม่กีดกันนวัตกรรม

- ความรู้ของประชาชน: เทคโนโลยีซับซ้อนและศัพท์เฉพาะทำให้คนทั่วไปยังไม่เข้าใจ การให้ความรู้จึงจำเป็นเพื่อลดความเสี่ยงจาก scam

- ความเสี่ยงระบบ: การพึ่งพาสัญญาอัจฉริยะเสี่ยงจากบั๊กหรือความแออัดเครือข่าย กระทบเสถียรภาพการเงิน

- ผลกระทบต่อสถาบันดั้งเดิม: DeFi อาจบีบธนาคารให้ปรับตัว พัฒนานวัตกรรมเพื่อแข่งขัน

อนาคต DeFi ในไทยขึ้นกับความร่วมมือระหว่างนักพัฒนา หน่วยงานกำกับ และผู้ใช้ เพื่อการเติบโตที่ยั่งยืนและเป็นประโยชน์ต่อเศรษฐกิจสังคม

สรุป: DeFi ทางเลือกใหม่ที่ต้องศึกษาอย่างรอบคอบ

Decentralized Finance คือพลังใหม่ที่อาจพลิกโฉมการเงินโลกและไทย ด้วยการกระจายอำนาจ ความโปร่งใส และการเข้าถึงที่เท่าเทียม DeFi เปิดโอกาสสร้างผลตอบแทน ใช้บริการการเงิน และลดช่องว่างการแบ่งแยก

แต่โลกนี้เต็มไปด้วยความเสี่ยงสูง ตั้งแต่ปัญหาเทคนิคของสัญญาอัจฉริยะ ความผันผวนตลาดคริปโต ความไม่แน่นอนทางกฎหมายในไทย ไปจนถึง scam และข้อผิดพลาดจากผู้ใช้

สำหรับชาวไทย การศึกษาลึกซึ้ง ประเมินความเสี่ยงที่ยอมรับได้ และลงทุนด้วยเงินที่พร้อมเสีย เป็นกุญแจสำคัญ DeFi ควรเป็นส่วนหนึ่งของพอร์ตการลงทุนที่กระจาย เพื่อคว้าโอกาสอย่างชาญฉลาดและปลอดภัย

Decentralized Finance (DeFi) แตกต่างจากการลงทุนในคริปโทเคอร์เรนซีทั่วไปอย่างไร?

การลงทุนคริปโททั่วไปมักเน้นซื้อขายเหรียญอย่าง Bitcoin หรือ Ethereum เพื่อเก็งกำไรจากราคา แต่ DeFi คือระบบบริการทางการเงินบนบล็อกเชน เช่น การกู้ยืม แลกเปลี่ยน หรือประกันภัย ที่ใช้คริปโทเป็นเครื่องมือ ดังนั้น DeFi จึงนำคริปโทมาใช้ในบริการที่ซับซ้อนกว่า โดยเน้นประโยชน์จากความไร้ตัวกลางของบล็อกเชนเพื่อสร้างผลตอบแทน

การลงทุนใน DeFi ในประเทศไทยถูกกฎหมายหรือไม่ และมีข้อควรระวังด้านกฎระเบียบอย่างไร?

DeFi ยังไม่ได้รับการกำกับดูแลชัดเจนในไทย ธนาคารแห่งประเทศไทย (ธปท.) และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) เตือนให้ศึกษาความเสี่ยงเอง เนื่องจากขาดกฎหมายคุ้มครองเหมือนสถาบันการเงิน ควรระวังเรื่องฟอกเงินและภาษีจากธุรกรรมสินทรัพย์ดิจิทัล

สำหรับผู้เริ่มต้นชาวไทย ควรเริ่มต้นใช้งาน DeFi อย่างไร และต้องเตรียมตัวอะไรบ้าง?

- ศึกษาพื้นฐาน: เรียนรู้บล็อกเชน สัญญาอัจฉริยะ และบริการ DeFi อย่างละเอียด

- เลือกกระเป๋าเงิน: ใช้ Wallet ปลอดภัยง่าย เช่น MetaMask หรือ Trust Wallet

- เตรียมคริปโท: ซื้อ ETH หรือ Stablecoin อย่าง USDT, USDC จากกระดานเทรดที่ถูกกฎหมายในไทย

- เริ่มเล็ก: ทดลองแพลตฟอร์มที่น่าเชื่อถือด้วยเงินน้อยเพื่อฝึกฝน

- คำนึงถึงค่าธรรมเนียม: เตรียมรับมือ gas fee โดยเฉพาะบน Ethereum

DeFi มีความเสี่ยงมากกว่าการฝากเงินในธนาคารพาณิชย์ หรือการลงทุนในกองทุนรวมทั่วไปหรือไม่?

ใช่ DeFi เสี่ยงสูงกว่าการฝากธนาคารที่คุ้มครองโดยสถาบันเงินฝาก หรือกองทุนรวมที่กำกับโดย กลต. DeFi เผชิญช่องโหว่สัญญาอัจฉริยะ ความผันผวนคริปโต กฎหมายไม่ชัด และ scam ผู้ลงทุนต้องศึกษาความเสี่ยงเหล่านี้ให้ดีก่อนเริ่ม

หากเกิดปัญหาหรือถูกหลอกลวงในการลงทุน DeFi ในประเทศไทย สามารถร้องเรียนหรือขอความช่วยเหลือจากหน่วยงานใดได้บ้าง?

เนื่องจาก DeFi ยังไม่กำกับอย่างเป็นทางการ การร้องเรียนอาจยาก แต่ถ้าเป็นฉ้อโกง สามารถแจ้งกองบัญชาการตำรวจสืบสวนสอบสวนอาชญากรรมทางเทคโนโลยี (บช.สอท.) หรือหน่วยงานปราบปรามอาชญากรรมไซเบอร์ กลต. และ ธปท. อาจรับข้อมูลเพื่อนโยบาย แต่ยังไม่มีกลไกคุ้มครองโดยตรง

เหรียญ DeFi คืออะไร และมีบทบาทสำคัญอย่างไรในระบบนิเวศการเงินแบบกระจายอำนาจ?

เหรียญ DeFi คือโทเค็นดิจิทัลที่เชื่อมโยงกับโปรโตคอล DeFi โดยมีบทบาทหลักสองอย่าง:

- Governance Tokens: ใช้โหวตกำหนดทิศทางโปรโตคอล

- Utility Tokens: ใช้จ่ายค่าธรรมเนียม รางวัลสภาพคล่อง หรือหลักประกันกู้ยืม

เหรียญเหล่านี้ช่วยขับเคลื่อนระบบ DeFi ให้สมบูรณ์และอิสระ

แพลตฟอร์ม DeFi ประเภทใดบ้างที่คนไทยนิยมใช้ และมีข้อดีข้อเสียต่างกันอย่างไร?

ชาวไทยนิยมแพลตฟอร์มหลักๆ อย่าง:

- DEX (PancakeSwap, Uniswap): ข้อดี: แลกเปลี่ยนหลากหลาย เข้าถึงง่าย ไม่ต้อง KYC ข้อเสีย: gas fee สูงบน Ethereum เสี่ยง Impermanent Loss

- Lending & Borrowing (Aave, Compound): ข้อดี: สร้างดอกเบี้ยหรือกู้ด้วยคริปโต ข้อเสีย: เสี่ยง liquidation จากราคาผันผวนและช่องโหว่สัญญา

- Stablecoin (USDT, USDC): ข้อดี: มูลค่าคงที่ ลดผันผวน ข้อเสีย: เสี่ยงจากผู้ออกหรือกฎระเบียบ

เลือกตามความน่าเชื่อถือ ความปลอดภัย และความเข้าใจกลไก

อนาคตของ DeFi ในประเทศไทยจะเป็นอย่างไร จะเข้ามาเปลี่ยนแปลงระบบการเงินดั้งเดิมมากน้อยแค่ไหน?

DeFi ในไทยจะเติบโตต่อเนื่อง แต่เผชิญความท้าทายกำกับดูแล การเปลี่ยนระบบดั้งเดิมจะค่อยเป็นค่อยไป โดย DeFi สามารถ:

- เติมช่องว่าง: ช่วยกลุ่มที่เข้าไม่ถึงบริการปัจจุบัน

- กระตุ้นนวัตกรรม: บังคับธนาคารปรับตัว

- สร้างทางเลือก: เพิ่มตัวเลือกการเงินหลากหลาย

ขึ้นกับนโยบายรัฐ ความรู้ประชาชน และเทคโนโลยีที่ใช้งานง่าย

DeFi สามารถช่วยส่งเสริมการเข้าถึงบริการทางการเงิน (Financial Inclusion) สำหรับคนไทยได้อย่างไร?

DeFi ช่วย Financial Inclusion ในไทย โดยเฉพาะกลุ่มที่ขาดบริการธนาคาร:

- สินเชื่อ: ใช้คริปโตเป็นหลักประกันสำหรับผู้ไร้เครดิต

- โอนเงินข้ามประเทศ: ลดค่าธรรมเนียมและเวลา สำหรับแรงงานข้ามชาติ

- สร้างรายได้: ฝากเงินน้อยรับดอกเบี้ยหรือ Yield Farming

- การลงทุน: เข้าถึงสินทรัพย์ดิจิทัลผ่านสมาร์ทโฟน

การทำ Yield Farming และ Liquidity Mining ใน DeFi คืออะไร และมีความเสี่ยงที่ต้องระวังอะไรบ้าง?

Yield Farming: ฝากสินทรัพย์ในโปรโตคอล DeFi เพื่อรับดอกเบี้ยหรือโทเค็นใหม่

Liquidity Mining: จัดหาสภาพคล่องให้ DEX หรือโปรโตคอลเพื่อรับรางวัลโทเค็น

ความเสี่ยง:

- Impermanent Loss: ขาดทุนจากราคาคู่เหรียญเปลี่ยน

- Smart Contract Risk: ช่องโหว่ถูกแฮก

- Rug Pull/Scam: ผู้พัฒนาดึงเงินหนี

- Market Volatility: ราคาผันผวน

- Gas Fees: ค่าธรรมเนียมสูงไม่คุ้ม