EBITDA คืออะไร? ไขความเข้าใจเกี่ยวกับกำไรก่อนหักดอกเบี้ย ภาษี และค่าเสื่อม

สำหรับนักลงทุนหรือผู้ประกอบการ การวิเคราะห์สถานะทางการเงินของบริษัทอย่างถ่องแท้ ไม่ใช่แค่การดูยอดกำไรหรือขาดทุนในงบการเงิน แต่คือการเข้าใจ “แก่นแท้” ของการดำเนินงานที่ขับเคลื่อนผลประกอบการ หนึ่งในเครื่องมือสำคัญที่ใช้เจาะลึกตรงจุดนี้ก็คือ EBITDA ซึ่งเป็นตัวชี้วัดที่ช่วยเปิดมุมมองใหม่ในการประเมินความสามารถในการทำกำไรของธุรกิจ โดยตัดปัจจัยที่อาจบิดเบือนภาพรวมออกไป

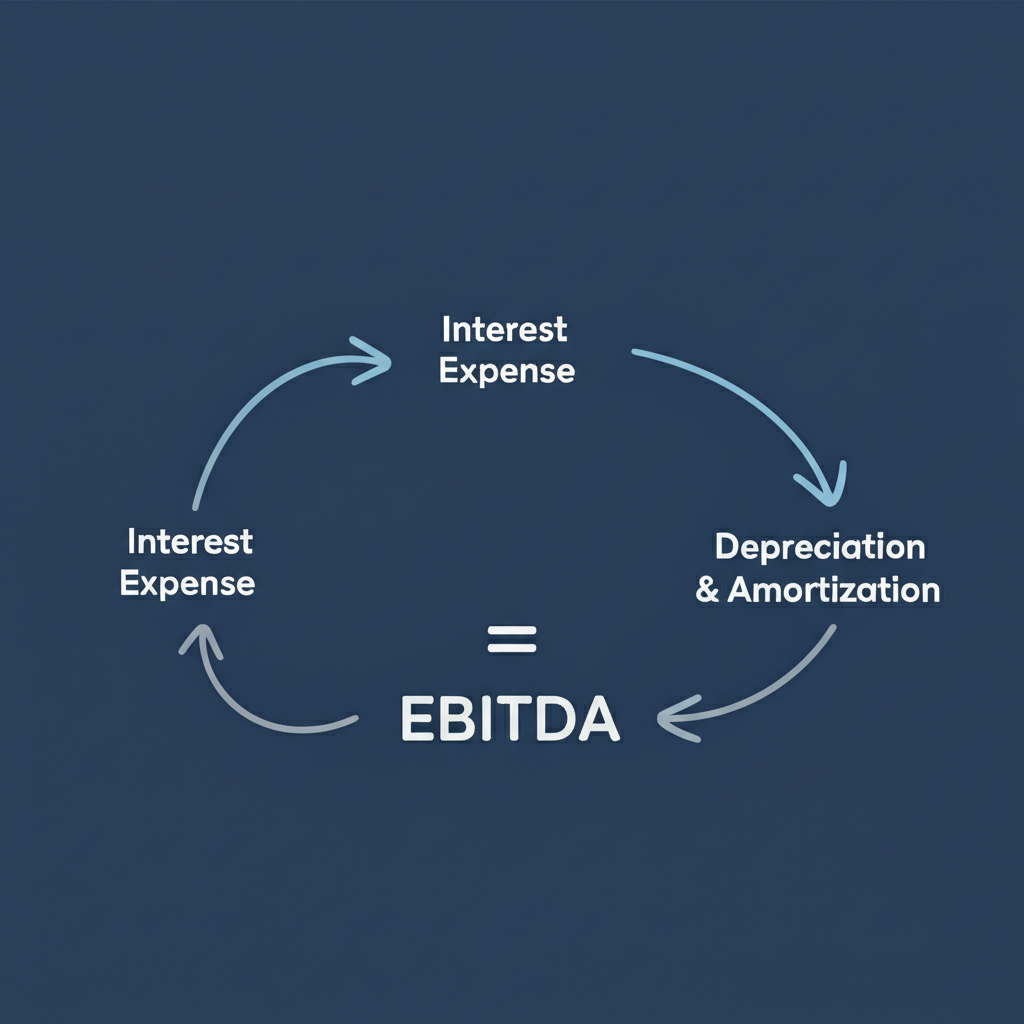

คำว่า EBITDA มาจากตัวย่อภาษาอังกฤษของ Earnings Before Interest, Taxes, Depreciation, and Amortization หรือที่เรียกในภาษาไทยว่า “กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย” ฟังดูซับซ้อน แต่แก่นของมันคือการดูว่า “ธุรกิจหลัก” ทำเงินได้ดีแค่ไหน โดยไม่ต้องมานั่งกังวลว่าบริษัทนี้มีโครงสร้างหนี้เป็นอย่างไร อยู่ในเขตส่งเสริมการลงทุนจึงเสียภาษีน้อย หรือลงทุนซื้อเครื่องจักรไปเมื่อปีที่แล้ว ซึ่งส่งผลต่อค่าเสื่อมราคา ทั้งหมดนี้ถูก “ตัดออก” จากการวิเคราะห์ เพื่อให้มองเห็นประสิทธิภาพการดำเนินงานได้อย่างเป็นธรรมยิ่งขึ้น โดยเฉพาะเวลาต้องเปรียบเทียบบริษัทในอุตสาหกรรมเดียวกันที่มีภาระทางการเงินหรือนโยบายทางบัญชีต่างกัน

สูตรคำนวณ EBITDA มีกี่แบบ? เจาะลึกแต่ละส่วนประกอบ

การหาค่า EBITDA ไม่ได้มีหนทางเดียว แต่สามารถเริ่มต้นจากข้อมูลในงบกำไรขาดทุนที่มีอยู่ แล้วเลือกวิธีที่สะดวกและแม่นยำที่สุด โดยทั่วไปนิยมใช้ 2 สูตรหลักที่ให้ผลลัพธ์เท่ากัน แค่ต่างที่ “จุดเริ่มต้น” ของการคำนวณ

- สูตรที่ 1: เริ่มจาก EBIT (กำไรก่อนดอกเบี้ยและภาษี)

ถ้าคุณเจอตัวเลข EBIT บนงบการเงินอยู่แล้ว นี่คือเส้นทางที่เร็วที่สุด

EBITDA = EBIT + ค่าเสื่อมราคา + ค่าตัดจำหน่าย

ง่ายต่อความเข้าใจ เพราะเป็นการ “เติมกลับ” ค่าใช้จ่ายที่ไม่เกี่ยวกับการดำเนินงานหลัก - สูตรที่ 2: เริ่มจากกำไรสุทธิ (Net Profit)

เมื่อไม่เห็น EBIT ชัดเจน หรือต้องการยืนยันผลลัพธ์ ให้เริ่มจากบรรทัดสุดท้ายของงบกำไรขาดทุน แล้ว “ย้อนกลับ” ทุกอย่างที่ถูกหักออกไป

EBITDA = กำไรสุทธิ + ดอกเบี้ย + ภาษี + ค่าเสื่อมราคา + ค่าตัดจำหน่าย

วิธีนี้ช่วยให้เห็นภาพรวมว่า กำไรสุทธิเดิมถูกหักอะไรบ้าง ก่อนจะได้ EBITDA

องค์ประกอบสำคัญที่ต้องรู้:

- EBIT (Earnings Before Interest and Taxes): คือกำไรที่เกิดขึ้นจากการดำเนินงานปกติของบริษัท ก่อนจะต้องมาจ่ายดอกเบี้ยหรือเสียภาษี เป็นตัวบ่งชี้ประสิทธิภาพของทีมงานและโมเดลธุรกิจ

- ค่าเสื่อมราคา (Depreciation): การแบ่งต้นทุนของสินทรัพย์ถาวร เช่น อาคาร รถขนส่ง หรือเครื่องจักร ที่มีการใช้งานจริง ออกเป็นค่าใช้จ่ายรายปี ตามอายุการใช้งาน แม้จะเป็นค่าใช้จ่ายในทางบัญชี แต่ไม่ใช่เงินสดที่จ่ายออกไปในปีนั้น

- ค่าตัดจำหน่าย (Amortization): คล้ายกับค่าเสื่อมราคา แต่ใช้กับสินทรัพย์ที่ไม่มีตัวตน เช่น ลิขสิทธิ์ ซอฟต์แวร์ หรือค่า Goodwill ที่ซื้อกิจการมา ถูกตัดเป็นค่าใช้จ่ายอย่างสม่ำเสมอตลอดอายุ

เรียนรู้การคำนวณ EBITDA ผ่านตัวอย่างจริง ทีละขั้นตอน

ทฤษฎีอาจฟังดูไกลตัว มาลองประยุกต์ใช้กับข้อมูลจำลองของ “บริษัท ABC จำกัด” เพื่อดูว่า EBITDA คำนวณได้อย่างไรจากงบกำไรขาดทุนจริง

ตาราง: งบกำไรขาดทุนของบริษัท ABC จำกัด (ตัวเลขสมมติ)

| รายการ | จำนวนเงิน (บาท) |

|---|---|

| รายได้รวม | 5,000,000 |

| ต้นทุนขายและบริการ | (2,500,000) |

| ค่าใช้จ่ายในการขายและบริหาร | (500,000) |

| ค่าเสื่อมราคาและค่าตัดจำหน่าย | (400,000) |

| กำไรก่อนดอกเบี้ยและภาษี (EBIT) | 1,600,000 |

| ดอกเบี้ยจ่าย | (150,000) |

| กำไรก่อนภาษี (EBT) | 1,450,000 |

| ภาษีเงินได้ | (290,000) |

| กำไรสุทธิ (Net Profit) | 1,160,000 |

ขั้นตอนการคำนวณ: เริ่มจากกำไรสุทธิ

- นำ กำไรสุทธิ มาเป็นจุดเริ่มต้น: 1,160,000 บาท

- บวกกลับ ภาษีเงินได้ ที่หักไป: 290,000 บาท

ผลลัพธ์: 1,160,000 + 290,000 = 1,450,000 บาท (กำไรก่อนภาษี) - บวกกลับ ดอกเบี้ยจ่าย ที่หักไป: 150,000 บาท

ผลลัพธ์: 1,450,000 + 150,000 = 1,600,000 บาท (EBIT) - บวกกลับ ค่าเสื่อมราคาและค่าตัดจำหน่าย ที่หักไป: 400,000 บาท

ผลลัพธ์: 1,600,000 + 400,000 = 2,000,000 บาท (EBITDA)

เมื่อทำครบทุกขั้นตอน พบว่า EBITDA ของบริษัท ABC จำกัด อยู่ที่ 2,000,000 บาท ซึ่งสูงกว่า EBIT ถึง 400,000 บาท สะท้อนว่าบริษัทมีค่าใช้จ่ายที่ไม่ใช่เงินสดในส่วนนี้ค่อนข้างสูง แต่ธุรกิจหลักยังแข็งแรง

EBITDA, EBIT, EBT ต่างกันยังไง? เปรียบเทียบให้เห็นภาพ

ตัวชี้วัดทั้งสามนี้มักถูกใช้สลับกันโดยไม่เข้าใจความแตกต่าง ทั้งที่จริงแล้วแต่ละตัวบอก “ขั้น” ของกำไรที่ต่างกัน ดังตารางด้านล่างที่สรุปให้เห็นความแตกต่างอย่างชัดเจน

| ตัวชี้วัด | สิ่งที่ถูกหักออกไปแล้ว | ให้ข้อมูลอะไรกับเรา? |

|---|---|---|

| EBT (Earnings Before Tax) |

ต้นทุนดำเนินงาน, ดอกเบี้ยจ่าย, ค่าเสื่อมราคาและค่าตัดจำหน่าย | วัดความสามารถทำกำไรหลังหักค่าใช้จ่ายทั้งหมดแล้ว แต่ยังไม่ต้องจ่ายภาษี ข้อมูลนี้สำคัญเวลาวิเคราะห์ผลกระทบของโครงสร้างหนี้ต่อกำไร |

| EBIT (Earnings Before Interest & Tax) |

ต้นทุนดำเนินงาน, ค่าเสื่อมราคาและค่าตัดจำหน่าย | เน้นที่ “ธุรกิจหลัก” โดยตัดอิทธิพลของนโยบายการเงิน (หนี้) และภาษีออกไป ช่วยเปรียบเทียบประสิทธิภาพการจัดการได้แม่นยำ |

| EBITDA (Earnings Before Interest, Tax, Depreciation & Amortization) |

ต้นทุนดำเนินงาน (ไม่รวมค่าเสื่อมฯ ที่เป็น Non-cash) | มุ่งเน้น “ความสามารถในการสร้างเงินสด” จากการดำเนินงาน โดยตัดทั้งหนี้ ภาษี และค่าใช้จ่ายที่ไม่ใช่เงินสดออกไป นิยมใช้ในอุตสาหกรรมที่มีต้นทุนสินทรัพย์สูง |

เหตุผลที่ EBITDA สำคัญต่อนักลงทุนและนักวิเคราะห์

ทำไมนักลงทุนระดับสถาบันถึงให้ความสำคัญกับ EBITDA มากนัก? เพราะมันไม่ได้เป็นเพียงตัวเลข แต่เป็น “เลนส์” ที่ช่วยมองลึกเข้าไปในโครงสร้างธุรกิจ โดยเฉพาะเวลาต้องเปรียบเทียบหรือประเมินมูลค่าบริษัท

- เปรียบเทียบบริษัทในอุตสาหกรรมเดียวกันได้อย่างเที่ยงตรง: หากบริษัท A ใช้เงินกู้เยอะ ทำให้ดอกเบี้ยสูง หรือบริษัท B ได้สิทธิประโยชน์ทางภาษีพิเศษ กำไรสุทธิอาจไม่สะท้อนความจริง EBITDA ช่วย “ระดับสนาม” โดยตัดปัจจัยเหล่านี้ออก ทำให้เห็นว่าใคร “ทำธุรกิจเก่งกว่ากัน” จริง ๆ

- เหมาะกับธุรกิจที่ต้องลงทุนหนักในสินทรัพย์: ธุรกิจเช่น โรงพยาบาล โรงไฟฟ้า หรือผู้ให้บริการโทรคมนาคม มักมีค่าเสื่อมราคาสูงมาก ทำให้กำไรสุทธิดูต่ำกว่าความเป็นจริง EBITDA จึงเป็นเครื่องมือที่ดีกว่าในการประเมินว่าธุรกิจเหล่านี้ “สร้างรายได้” จากการดำเนินงานได้ดีแค่ไหน

- ใช้ประมาณการกระแสเงินสดเบื้องต้น: ถึงแม้ EBITDA จะไม่ใช่ Free Cash Flow แต่มันเป็นตัวชี้วัดที่ใกล้เคียงกับ “เงินสดที่เกิดขึ้น” จากการขายสินค้าหรือบริการ โดยไม่ต้องมานั่งรอจ่ายดอกเบี้ยหรือภาษีในงวดนี้ ซึ่งเป็นข้อมูลสำคัญสำหรับนักลงทุนที่มองหาบริษัทที่สามารถ “หมุนเงิน” ได้ดี

แหล่งข้อมูลจาก ตลาดหลักทรัพย์แห่งประเทศไทย (SET) ระบุว่า การใช้ตัวชี้วัดการเงินหลายตัวร่วมกัน รวมถึง EBITDA จะช่วยให้การวิเคราะห์มีความลึกซึ้ง แม่นยำ และรอบด้านมากขึ้น ไม่ตัดสินใจจากตัวเลขเพียงตัวเดียว

EBITDA Margin และ EV/EBITDA: เครื่องมือวิเคราะห์เชิงลึก

การรู้แค่ตัวเลข EBITDA ยังไม่เพียงพอ นักวิเคราะห์มืออาชีพมักแปลงค่านี้ไปเป็น “อัตราส่วน” เพื่อเปรียบเทียบได้ดีกว่า และตีความหมายเชิงกลยุทธ์ได้ลึกขึ้น

EBITDA Margin

EBITDA Margin คือการวัดว่า “ทุก 100 บาทของรายได้ บริษัทสามารถแปลงเป็นกำไรก่อนหัก I, T, D, A ได้กี่บาท” ซึ่งบ่งบอกถึง “ประสิทธิภาพ” ของการดำเนินงาน ยิ่งร้อยละสูง หมายถึงบริษัทมีต้นทุนควบคุมได้ดี และมีความสามารถทำกำไรสูง

สูตร: EBITDA Margin = (EBITDA / รายได้รวม) x 100

ตัวอย่างจากบริษัท ABC: (2,000,000 / 5,000,000) x 100 = 40% ซึ่งถือว่าอยู่ในระดับที่ดี สะท้อนว่าบริษัทมีโครงสร้างต้นทุนที่แข็งแรง และสามารถสร้างกำไรจากการดำเนินงานได้อย่างมีประสิทธิภาพ

EV/EBITDA

อัตราส่วนนี้ใช้ประเมิน “มูลค่ากิจการ” (Enterprise Value) เทียบกับความสามารถในการสร้างเงินสดจากธุรกิจหลัก ซึ่งดีกว่าการดูแค่ P/E Ratio เพราะ EV คำนึงถึงทั้งหุ้นและหนี้สินของบริษัท

สูตร: EV/EBITDA = Enterprise Value / EBITDA

ค่า EV/EBITDA ที่ต่ำ อาจบ่งชี้ว่าบริษัทถูกประเมินมูลค่าต่ำเกินไปเมื่อเทียบกับความสามารถในการทำกำไร นักลงทุนเชิงลึกมักใช้ตัวเลขนี้เปรียบเทียบระหว่างบริษัทในอุตสาหกรรมเดียวกัน โดยเฉพาะในกลุ่มที่มีการควบรวมกิจการ (M&A) บ่อย เช่น Moneta Markets ซึ่งใช้ EBITDA เป็นหนึ่งในเกณฑ์สำคัญในการประเมินศักยภาพของเป้าหมายการซื้อกิจการ ช่วยให้มองเห็นมูลค่าที่แท้จริงของธุรกิจ ไม่ใช่แค่ราคาหุ้นบนกระดาน

ข้อควรระวังเมื่อใช้ EBITDA: อย่าหลงเชื่อตัวเลขเพียงผิวเผิน

แม้ EBITDA จะดูน่าสนใจ แต่ก็ไม่ใช่ “ยาครอบจักรวาล” สำหรับการวิเคราะห์หุ้น นักลงทุนต้องรู้จักข้อจำกัดของมัน เพื่อไม่ให้ตกหลุมพรางของ “ตัวเลขสวย” ที่อาจบิดเบือนความจริง

- ไม่ใช่กระแสเงินสดจริง: นี่คือจุดอ่อนหลักที่สุด EBITDA ไม่ได้หักค่าใช้จ่ายในการลงทุน (CAPEX) เช่น การซื้อเครื่องจักรใหม่ หรือการเปลี่ยนแปลงของเงินทุนหมุนเวียน (Working Capital) เช่น ลูกหนี้เพิ่ม ซึ่งล้วนแต่ใช้เงินสดจริง บริษัทที่มี EBITDA สูงแต่ CAPEX สูงกว่า ก็อาจมีเงินสดเหลือศูนย์

- ปิดบังปัญหาหนี้สิน: เนื่องจากไม่ได้หักดอกเบี้ย EBITDA อาจทำให้บริษัทที่มีหนี้ระดับพันล้านดูเหมือน “ทำกำไรได้ดี” ทั้งที่จริงแล้ว เงินส่วนใหญ่ต้องใช้จ่ายดอกเบี้ย ซึ่งกระทบสภาพคล่องโดยตรง

- มองข้ามต้นทุนการลงทุนระยะยาว: บริษัทเทคโนโลยีที่ต้องอัปเกรดระบบบ่อย หรือสายการบินที่ต้องซื้อเครื่องบินใหม่ ค่าใช้จ่ายเหล่านี้ไม่ถูกสะท้อนใน EBITDA ทำให้ดูดีเกินจริงเมื่อเทียบกับบริษัทที่ไม่ต้องลงทุนหนัก

ดังนั้น การวิเคราะห์ที่รอบคอบควรใช้ EBITDA ร่วมกับตัวชี้วัดอื่น เช่น กระแสเงินสดจากการดำเนินงาน และ Free Cash Flow เพื่อให้เห็นภาพรวมที่สมดุล ตามคำแนะนำจาก FINNOMENA ที่เน้นย้ำว่า ต้องดูหลายมุมก่อนตัดสินใจลงทุน

คำถามที่พบบ่อย (FAQ)

EBITDA ย่อมาจากอะไรและอ่านว่าอย่างไร?

EBITDA มาจากคำว่า Earnings Before Interest, Taxes, Depreciation, and Amortization ซึ่งในวงการเงินนิยมอ่านว่า “อี-บิท-ด้า” (E-BIT-DA) เพื่อความสะดวกในการสื่อสาร

EBITDA กับ EBIT ต่างกันอย่างไร ควรใช้อันไหนดีกว่ากัน?

ความแตกต่างคือ EBITDA บวกกลับค่าเสื่อมราคาและค่าตัดจำหน่ายเข้าไป ขณะที่ EBIT ไม่รวม

- ใช้ EBIT เมื่อต้องการวัด “กำไรจากการดำเนินงาน” ที่สะท้อนการใช้สินทรัพย์แล้ว

- ใช้ EBITDA เมื่อต้องการเน้น “ศักยภาพการสร้างเงินสด” โดยเฉพาะในธุรกิจที่มีสินทรัพย์สูง

ทั้งสองตัวมีบทบาทต่างกัน ไม่มีตัวไหนดีกว่ากันโดยสิ้นเชิง ขึ้นอยู่กับวัตถุประสงค์ของการวิเคราะห์

EBITDA Margin คืออะไร และมีสูตรคำนวณอย่างไร?

EBITDA Margin คืออัตราส่วนที่วัดประสิทธิภาพการทำกำไรจากยอดขาย สูตรคือ:

EBITDA Margin = (EBITDA / รายได้รวม) x 100

ยิ่งค่าสูง แสดงว่าบริษัทสามารถแปลงรายได้เป็นกำไรก่อนหัก I, T, D, A ได้ดี ซึ่งเป็นสัญญาณของธุรกิจที่มีต้นทุนควบคุมได้

ค่า EBITDA ที่ดีควรเป็นเท่าไหร่?

ไม่มีตัวเลขตายตัว ค่า EBITDA ที่ “ดี” ต้องดูจากการเปรียบเทียบเท่านั้น โดยให้พิจารณา:

- คู่แข่งในอุตสาหกรรม: สูงกว่าหรือต่ำกว่าค่าเฉลี่ยของกลุ่ม

- แนวโน้มของตัวบริษัทเอง: ดีขึ้นเรื่อย ๆ หรือลดลงเมื่อเทียบกับปีก่อน

บริษัทมี EBITDA เป็นบวก แต่ทำไมกระแสเงินสดถึงติดลบ?

เป็นเรื่องปกติที่เกิดขึ้นบ่อย เพราะ EBITDA ไม่ได้สะท้อน:

- CAPEX: การซื้อสินทรัพย์ใหม่ เช่น เครื่องจักรหรือที่ดิน ใช้เงินสดจำนวนมาก

- Working Capital: ลูกหนี้เพิ่ม หรือสต็อกสินค้ามากเกินไป ทำให้เงินสด “จม” อยู่ในระบบ

ดังนั้น EBITDA เป็นบวกไม่ได้แปลว่ามีเงินสดเหลือ ต้องดูงบกระแสเงินสดประกอบ

EBITDA สามารถติดลบได้หรือไม่ และหมายความว่าอย่างไร?

ได้ครับ EBITDA ติดลบหมายความว่า แม้จะยังไม่ได้หักดอกเบี้ย ภาษี หรือค่าเสื่อม บริษัทก็ยัง “ขาดทุนจากการดำเนินงาน” อยู่ ซึ่งเป็นสัญญาณเตือนชัดเจนว่าโมเดลธุรกิจอาจมีปัญหา และไม่สามารถสร้างรายได้เพียงพอต่อต้นทุนพื้นฐาน

ทำไมเราต้องบวกค่าเสื่อมราคากลับเข้าไปในการคำนวณ EBITDA?

เพราะค่าเสื่อมราคาและค่าตัดจำหน่ายเป็น “ค่าใช้จ่ายที่ไม่ใช่เงินสด” มันเป็นการบันทึกบัญชีเพื่อกระจายต้นทุนของสินทรัพย์ ไม่ใช่การจ่ายเงินในงวดนั้น การบวกกลับจึงช่วยให้เห็น “เงินสดที่เกิดขึ้นจริง” จากการดำเนินงานได้ชัดเจนยิ่งขึ้น